律師觀點(diǎn)

肩上擔(dān)山知任重,志存云天砥礪行

假如科比是中國人,他的140億遺產(chǎn)如何分配?兼談《民法典》對(duì)高凈值家庭財(cái)富傳承規(guī)劃的警示

關(guān)聯(lián)律師:發(fā)布時(shí)間:2020-09-05

(本文為筆者在中國人壽深圳市分公司西部督導(dǎo)區(qū)專題分享會(huì)上的演講實(shí)錄,已結(jié)合現(xiàn)場(chǎng)演講內(nèi)容進(jìn)行部分修正)

2020年年初,科比(Kobe Bryant)永遠(yuǎn)的離開了人世,留下了無數(shù)人的思念,也留下了一場(chǎng)奪人眼球的糾紛。這場(chǎng)糾紛的誘因在于科比2016年流傳出類似遺書的唯一信件并沒有法律上的效果,他也沒有對(duì)財(cái)產(chǎn)做出有效安排。

他的妻子瓦妮莎勝訴是僥幸的,她的勝訴并非源自丈夫的愛,而是法律的規(guī)定。無論勝訴方還是敗訴方,亦或是我們這些旁觀者,都不可能得知科比對(duì)財(cái)產(chǎn)的確切傳承安排,讓沉浸在悲傷中的親人們只能通過法律判斷財(cái)產(chǎn)的分配方式,也許是最為悲涼的做法。這場(chǎng)訴訟看似失敗的是科比的父母,其實(shí)真正失敗的必定是科比本人。

一、科比有哪些財(cái)產(chǎn)?

根據(jù)美國媒體估算,科比的總身價(jià)達(dá)到驚人的20億美元,約合人民幣140億元。

1. 事故賠償。據(jù)TMZ報(bào)道,事發(fā)公司的責(zé)任險(xiǎn)總額為5000萬元美金,但同類事項(xiàng)的最高賠償額為1億美元。

2. 人身保險(xiǎn)。NBA球星等西方名人為自己購買重傷保險(xiǎn)是很常見的,比如貝克漢姆購買了2億美元的人身保險(xiǎn),瑪利亞凱莉則為雙腿購買了8.1億美元保險(xiǎn)??票鹊娜松肀kU(xiǎn)數(shù)額尚未披露,但境外媒體稱該數(shù)額超億元。

3. NBA薪酬。累計(jì)約3.28億美元。

4. 廣告代言。頂級(jí)運(yùn)動(dòng)員不管是現(xiàn)役時(shí)還是退役后,該項(xiàng)收入相對(duì)穩(wěn)定,約為2000萬-3000萬美元/年。

5. 不動(dòng)產(chǎn)。僅在美國加州就擁有三套豪宅,其中常住的橙郡別墅價(jià)值就在2000萬美元左右。

6. 股權(quán)收益。創(chuàng)立自己的投資公司,打造自己的運(yùn)動(dòng)功能飲料,僅該股權(quán)價(jià)值已至少2億元。

7. 其他。理財(cái)產(chǎn)品(基金、股票)以及藝術(shù)品等也屬于他的財(cái)產(chǎn)。

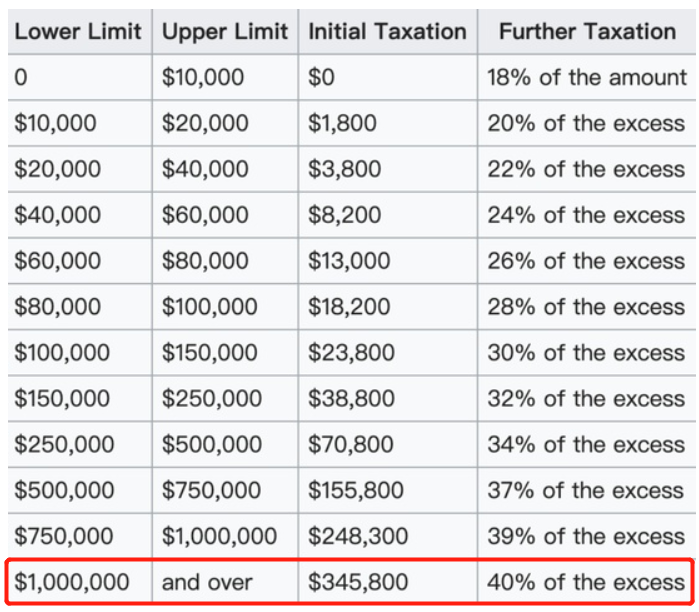

二、科比的財(cái)產(chǎn)傳承給妻女,依美國法需要交多少稅?

我們知道,科比生前并未作出有效的財(cái)富傳承規(guī)劃,沒有通過基金、保險(xiǎn)、信托等方式合理避稅。而在美國境內(nèi)的遺產(chǎn)在滿足一定額度時(shí)需要被征收高額遺產(chǎn)稅,每年贈(zèng)予額和一生贈(zèng)予額都有明確限制,而科比的資產(chǎn)遠(yuǎn)超國稅局規(guī)定的額度。

圖:美國遺產(chǎn)稅納稅額度

可見,科比的各類資產(chǎn)總和后所適用的征稅率將達(dá)到驚人的40%——錢沒到手,先少一半。

相比之下,現(xiàn)任美國總統(tǒng)特朗普繼承父母財(cái)富的成本就低得多?!都~約時(shí)報(bào)》就曾花大篇幅報(bào)道過他的家族如何逃稅:特朗普父母遺留下的財(cái)富帝國規(guī)模在10億美元之上,按照那時(shí)對(duì)贈(zèng)與和遺產(chǎn)征收的55%的稅率計(jì)算,這可能會(huì)產(chǎn)生至少5.5億美元的稅金賬單。然而稅務(wù)記錄顯示,特朗普父母總共支付了5220萬美元的稅,即大約5%。

合法避稅和非法逃稅之間的界限是模糊的,《紐約時(shí)報(bào)》稱:“最富有的美國人幾乎從不繳足額的稅。”

三、如果科比的遺產(chǎn)在《民法典》框架下應(yīng)如何處理?

讓我們來看看,科比的140億財(cái)產(chǎn)如果適用《民法典》會(huì)是怎樣的分割結(jié)果。

(一) 科比的哪些財(cái)產(chǎn)屬于《民法典》所規(guī)定的遺產(chǎn)范圍

《民法典》第1122條規(guī)定:“遺產(chǎn)是自然人死亡時(shí)遺留的個(gè)人合法財(cái)產(chǎn)。依照法律規(guī)定或者根據(jù)其性質(zhì)不得繼承的遺產(chǎn),不得繼承。”

相比現(xiàn)行《繼承法》,《民法典》采取了更為寬泛的表述,將遺產(chǎn)的范圍擴(kuò)充至個(gè)人所有合法財(cái)產(chǎn),同時(shí)又以但書條款作出對(duì)范圍作了法定限制。

《民法典》“遺產(chǎn)”內(nèi)涵更為廣泛,理財(cái)賬戶、股票、股權(quán)、藝術(shù)品以及網(wǎng)絡(luò)虛擬財(cái)產(chǎn)(如游戲賬號(hào))的經(jīng)濟(jì)價(jià)值已經(jīng)遠(yuǎn)遠(yuǎn)超出工資薪酬、儲(chǔ)蓄用品的財(cái)產(chǎn)價(jià)值。

若科比是中國人,他的所有個(gè)人合法財(cái)產(chǎn)的都是《民法典》項(xiàng)下的遺產(chǎn)。需要說明的是,死亡賠償金在中國法律中不認(rèn)定為個(gè)人遺產(chǎn)。根據(jù)中國現(xiàn)行法律實(shí)務(wù),人身保險(xiǎn)金能否列入被保險(xiǎn)人的遺產(chǎn),取決于被保險(xiǎn)人是否指定了受益人。指定了受益人的,被保險(xiǎn)人死亡后,其人身保險(xiǎn)金應(yīng)付給受益人;未指定受益人的,被保險(xiǎn)人死亡后,其人身保險(xiǎn)金應(yīng)作為其遺產(chǎn)處理,可以用來清償債務(wù)或賠償。

(二) 《民法典》所規(guī)定的科比財(cái)產(chǎn)繼承人

根據(jù)美國加州法律,科比30-50%的遺產(chǎn)會(huì)分配給三個(gè)女兒,50%會(huì)是被科比的妻子(瓦妮莎)所得,如此情況下,科比的父母和兩位姐姐并無法依法獲得任何遺產(chǎn)。

因科比生前并未訂立有效遺囑等法律文件,故依法直接適用《民法典》法定繼承有關(guān)規(guī)定。

《民法典》第1127條規(guī)定:“遺產(chǎn)按照下列順序繼承:(一)第一順序:配偶、子女、父母;(二)第二順序:兄弟姐妹、祖父母、外祖父母。繼承開始后,由第一順序繼承人繼承,第二順序繼承人不繼承;沒有第一順序繼承人繼承的,由第二順序繼承人繼承。本編所稱子女,包括婚生子女、非婚生子女、養(yǎng)子女和有扶養(yǎng)關(guān)系的繼子女。本編所稱父母,包括生父母、養(yǎng)父母和有扶養(yǎng)關(guān)系的繼父母。本編所稱兄弟姐妹,包括同父母的兄弟姐妹、同父異母或者同母異父的兄弟姐妹、養(yǎng)兄弟姐妹、有扶養(yǎng)關(guān)系的繼兄弟姐妹。”

若科比是中國人,他的法定第一順位繼承人包括妻子、女兒以及父母,科比的兩位姐姐是第二順位繼承人。

(三) 《民法典》所規(guī)定的科比財(cái)產(chǎn)繼承方式

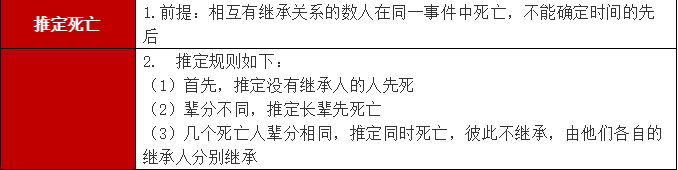

第一步:死亡推定

因科比與女兒吉安娜一同喪生,這就觸發(fā)了《民法典》有關(guān)推定死亡的規(guī)定。

《民法典》第1121條規(guī)定:“繼承從被繼承人死亡時(shí)開始。相互有繼承關(guān)系的數(shù)人在同一事件中死亡,難以確定死亡時(shí)間的,推定沒有其他繼承人的人先死亡。都有其他繼承人,輩份不同的,推定長輩先死亡;輩份相同的,推定同時(shí)死亡,相互不發(fā)生繼承。”

科比與女兒吉安娜相互有繼承關(guān)系,且都有其他繼承人,故推定科比先于吉安娜死亡。也就是說,吉安娜依法分得的科比財(cái)產(chǎn)份額將歸她的法定第一順位繼承人(她的母親瓦妮莎)所有。

第二步:“先析產(chǎn)、后繼承”規(guī)則--分割屬于配偶的一半

《民法典》第1153條規(guī)定:“夫妻共同所有的財(cái)產(chǎn),除有約定的外,遺產(chǎn)分割時(shí),應(yīng)當(dāng)先將共同所有的財(cái)產(chǎn)的一半分出為配偶所有,其余的為被繼承人的遺產(chǎn)。遺產(chǎn)在家庭共有財(cái)產(chǎn)之中的,遺產(chǎn)分割時(shí),應(yīng)當(dāng)先分出他人的財(cái)產(chǎn)。”

假設(shè)科比的140億元財(cái)產(chǎn)均為夫妻共同財(cái)產(chǎn),他的妻子將在正式開展遺產(chǎn)分割前先分走50%,即70億。

第三步:遺囑-遺贈(zèng)-法定繼承

《民法典》第1123條規(guī)定:“繼承開始后,按照法定繼承辦理;有遺囑的,按照遺囑繼承或者遺贈(zèng)辦理;有遺贈(zèng)扶養(yǎng)協(xié)議的,按照協(xié)議辦理。”

(1)遺囑繼承的遺產(chǎn)分割原則

第一,尊重被繼承人意思原則。在有遺囑的情況下,首先應(yīng)按照遺囑的指定分割遺產(chǎn)。

第二,保留必留份額原則。遺囑人未保留缺乏勞動(dòng)能力又沒有生活來源的繼承人的遺產(chǎn)份額,遺產(chǎn)處理時(shí),應(yīng)當(dāng)為該繼承人留下必要的遺產(chǎn),剩余部分,才可參照遺囑確定的分配原則處理。

(2)法定繼承的遺產(chǎn)分割原則

第一,一般情況下應(yīng)當(dāng)均等原則。同一順序繼承人繼承遺產(chǎn)的份額,一般應(yīng)當(dāng)均等。

第二,特殊情況下可以不均等原則。

根據(jù)上文所述,我們假定科比沒有留下任何有效的遺囑,則剩余70億將由所有第一順位繼承人分配。

第四步:均等分配為主、兼顧特殊情況

《民法典》設(shè)置了“均等分配為主、兼顧特殊情況”的遺產(chǎn)分配原則。

《民法典》第1130條規(guī)定:“同一順序繼承人繼承遺產(chǎn)的份額,一般應(yīng)當(dāng)均等。對(duì)生活有特殊困難又缺乏勞動(dòng)能力的繼承人,分配遺產(chǎn)時(shí),應(yīng)當(dāng)予以照顧。對(duì)被繼承人盡了主要扶養(yǎng)義務(wù)或者與被繼承人共同生活的繼承人,分配遺產(chǎn)時(shí),可以多分。有扶養(yǎng)能力和有扶養(yǎng)條件的繼承人,不盡扶養(yǎng)義務(wù)的,分配遺產(chǎn)時(shí),應(yīng)當(dāng)不分或者少分。繼承人協(xié)商同意的,也可以不均等。”

第五步:司法解決機(jī)制

《民法典》第1132條規(guī)定:“繼承人應(yīng)當(dāng)本著互諒互讓、和睦團(tuán)結(jié)的精神,協(xié)商處理繼承問題。遺產(chǎn)分割的時(shí)間、辦法和份額,由繼承人協(xié)商確定;協(xié)商不成的,可以由人民調(diào)解委員會(huì)調(diào)解或者向人民法院提起訴訟。”

綜上,假設(shè)不考慮所有傾斜照拂的情況,即所有繼承人均等分配,科比70億財(cái)產(chǎn)需具體分配兩次,方式如下:(單位:億)

由上表可知,在不考慮法律特殊照拂等特殊情況下,科比妻子將單獨(dú)繼承90億財(cái)產(chǎn),三個(gè)女兒各繼承10億,父母繼承20億。繼承涉稅問題較為復(fù)雜,我們將在后續(xù)活動(dòng)中介紹。

四、《民法典》對(duì)高凈值家庭規(guī)劃財(cái)富傳承的影響

結(jié)合《民法典》的新變化,我們理解以下幾點(diǎn)對(duì)高凈值家庭財(cái)富傳承規(guī)劃具有較大影響。

(一) 梳理財(cái)富是財(cái)富傳承第一步《民法典》

將遺產(chǎn)的范圍從《繼承法》時(shí)代的列舉式轉(zhuǎn)變?yōu)槠毡槭?。?duì)于高凈值家庭過來說,所有合法財(cái)產(chǎn)除法定特殊情況外均可成為財(cái)產(chǎn)傳承的對(duì)象,那么財(cái)富傳承規(guī)劃的起點(diǎn)基于財(cái)產(chǎn)載體和保值需求的不同,需要區(qū)分哪些財(cái)產(chǎn)是可以通過正常法定或遺囑繼承方式傳承,哪些是財(cái)產(chǎn)屬于“依照法律規(guī)定或者根據(jù)其性質(zhì)不得繼承”的財(cái)產(chǎn)。

對(duì)于可直接通過法定繼承傳承的財(cái)產(chǎn),只要做好保值措施即可;需要直接交給特定人員的財(cái)產(chǎn)可考慮通過遺囑、遺贈(zèng)、遺贈(zèng)撫養(yǎng)協(xié)議方式實(shí)現(xiàn);而想要實(shí)現(xiàn)代際傳承的財(cái)產(chǎn)則可以考慮綜合運(yùn)用遺囑、保險(xiǎn)、信托及離岸工具等方式。

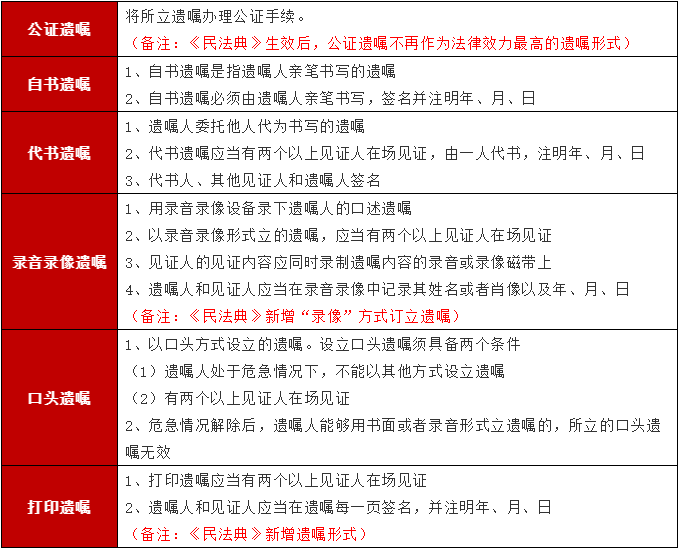

1. 遺囑的各類形式特點(diǎn)

2. 遺囑與遺贈(zèng)的比較

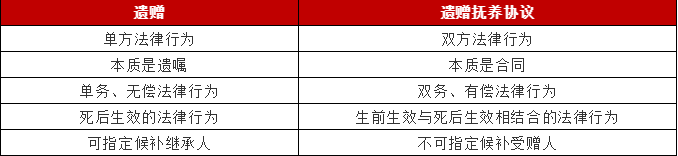

3. 遺贈(zèng)與遺贈(zèng)撫養(yǎng)協(xié)議的比較

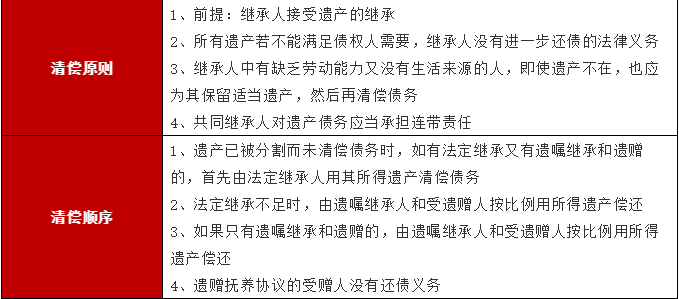

4. 被繼承人債務(wù)的清償

(二) 居住權(quán)——愛的新打開方式

居住權(quán)是《民法典》全新規(guī)定的一項(xiàng)用益物權(quán),居住權(quán)不得轉(zhuǎn)讓、繼承,設(shè)立居住權(quán)的住宅不得出租。居住權(quán)期限屆滿或者居住權(quán)人死亡的,居住權(quán)消滅。居住權(quán)消滅的,應(yīng)當(dāng)及時(shí)辦理注銷登記。

居住權(quán)的出現(xiàn)實(shí)現(xiàn)了所有權(quán)和居住權(quán)的分離,由于居住權(quán)可以遺囑方式設(shè)立,高凈值家庭在進(jìn)行財(cái)富傳承規(guī)劃時(shí)可以將房屋的代際傳承與親屬的居住需求結(jié)合起來,比如房屋由子女繼承產(chǎn)權(quán),但老一輩的父母仍可居住直至居住權(quán)人死亡。

(三) 擔(dān)保不夠,保險(xiǎn)來湊

《民法典》再次強(qiáng)化了保險(xiǎn)的重要作用。如《民法典》第390條規(guī)定:“擔(dān)保期間,擔(dān)保財(cái)產(chǎn)毀損、滅失或者被征收等,擔(dān)保物權(quán)人可以就獲得的保險(xiǎn)金、賠償金或者補(bǔ)償金等優(yōu)先受償。被擔(dān)保債權(quán)的履行期限未屆滿的,也可以提存該保險(xiǎn)金、賠償金或者補(bǔ)償金等。”第461條規(guī)定:“占有的不動(dòng)產(chǎn)或者動(dòng)產(chǎn)毀損、滅失,該不動(dòng)產(chǎn)或者動(dòng)產(chǎn)的權(quán)利人請(qǐng)求賠償?shù)?,占有人?yīng)當(dāng)將因毀損、滅失取得的保險(xiǎn)金、賠償金或者補(bǔ)償金等返還給權(quán)利人;權(quán)利人的損害未得到足夠彌補(bǔ)的,惡意占有人還應(yīng)當(dāng)賠償損失。”

第1213條規(guī)定:“機(jī)動(dòng)車發(fā)生交通事故造成損害,屬于該機(jī)動(dòng)車一方責(zé)任的,先由承保機(jī)動(dòng)車強(qiáng)制保險(xiǎn)的保險(xiǎn)人在強(qiáng)制保險(xiǎn)責(zé)任限額范圍內(nèi)予以賠償;不足部分,由承保機(jī)動(dòng)車商業(yè)保險(xiǎn)的保險(xiǎn)人按照保險(xiǎn)合同的約定予以賠償;仍然不足或者沒有投保機(jī)動(dòng)車商業(yè)保險(xiǎn)的,由侵權(quán)人賠償。”

(四) 遺囑信托方式上升到立法層面

遺囑信托是指通過遺囑這種法律行為而設(shè)立的信托,也叫死后信托。當(dāng)委托人以立遺囑的方式,把財(cái)產(chǎn)交付信托時(shí),就是所謂的遺囑信托,也就是委托人預(yù)先以立遺囑方式,將財(cái)產(chǎn)的規(guī)劃內(nèi)容,包括交付信托后遺產(chǎn)的管理、分配、運(yùn)用及給付等,詳訂于遺囑中。等到遺囑生效時(shí),再將信托財(cái)產(chǎn)轉(zhuǎn)移給受托人,由受托人依據(jù)信托的內(nèi)容,也就是委托人遺囑所交辦的事項(xiàng),管理處分信托財(cái)產(chǎn)。與金錢、不動(dòng)產(chǎn)或有價(jià)證券等個(gè)人信托業(yè)務(wù)比較,遺囑信托最大的不同點(diǎn)在于,遺囑信托是在委托人死亡后契約才生效。

五、高凈值家庭規(guī)劃財(cái)富傳承的常用工具

根據(jù)《民法典》的相關(guān)規(guī)定并結(jié)合筆者的財(cái)富傳承法律實(shí)務(wù)經(jīng)驗(yàn),我們對(duì)高凈值家庭規(guī)劃財(cái)富傳承的常用工具各項(xiàng)指標(biāo)對(duì)比,列示如下:

最新業(yè)績

最新著作

最新觀點(diǎn)

最新動(dòng)態(tài)